ここ数年において、企業型確定拠出年金制度(企業型DC)を導入する企業が増えてきています。

企業型確定拠出年金は、企業の方が掛金を拠出して、従業員側は、その掛金をもとに金融商品を運用していきます。

運用結果によって、将来の給付額が変わる年金制度の一つとなっています。

どうして、企業型確定拠出年金制度を導入をはじめる企業が増えているのかを年金制度のしくみと共に、解説していきます。

日本の年金制度:公的年金と私的年金

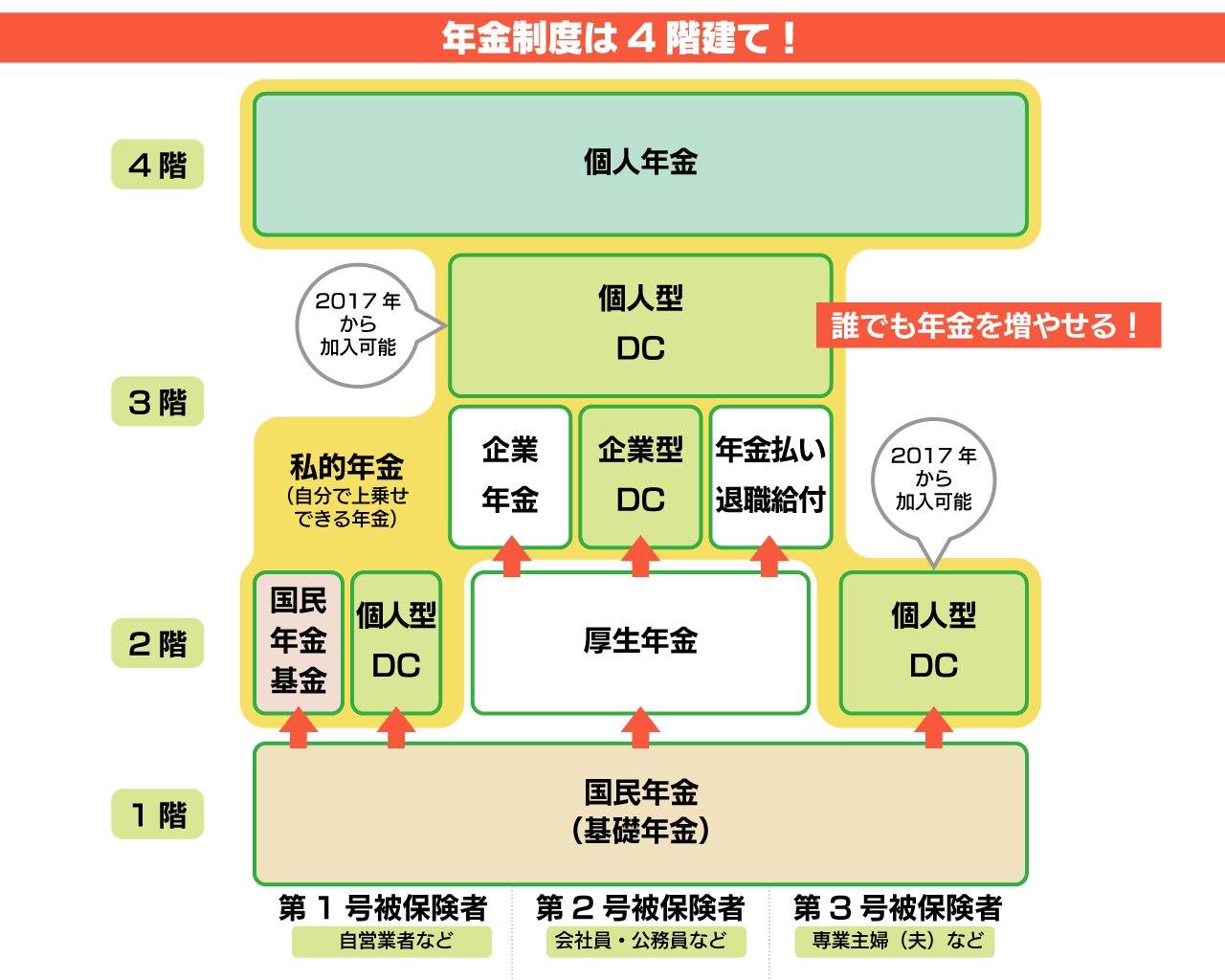

日本の年金制度は、よく階数で例えられています。

1・2階部分は、加入が義務づけられている国民年金・厚生年金になっています。

それから上の3階層以上では、任意で加入することができる私的年金で構成されています。

1・2階部分である公的年金とは、日本に住んでいる20歳以上60歳未満の全ての人が加入することになる「国民年金」と、会社に勤務している人が加入する「厚生年金」で成り立っています。

私的年金の方は、公的年金に上乗せ給付を行う制度で、主なものに、国民年金基金、確定拠出年金、確定給付企業年金などがあり、他には、民間の保険会社などの個人年金保険などがあります。

世間でも言われている様に、少子高齢化が叫ばれていて、公的年金の支給開始年齢は、段階的に引き上げられています。

現在は、65歳からの支給になっていますよね。

将来は、70歳からの年金支給などの話も聞かれるようになっていて、仕事を退職してからの資金の計画が不安な方も多いのが今の現状でしょう。

公的年金制度だけでは、わたしたちの老後のセカンドライフが支えられるのか心配になります。

不足してしまう資金をどのようにするかは、企業年金、個人の貯蓄に頼る方向で動いて行かなければならないのが現状だったりします。

企業型確定拠出年金(企業型DC)の普及の背景

少子高齢化で、継続的資産形成をすることに、多くの方が興味を持つかと思います。

企業にとって、働き方の多様性や雇用年齢の引き上げで、資金の確保も課題となっていますよね。

そこで、従業員の老後の資産形成を支援しながら、企業の資金確保や節税にもメリットがある企業年金制度が求められるようになってきています。

これまでは、企業年金は厚生年金や確定給付企業年金などの最初に受け取れる給付額が決まっている「確定給付」の年金がメインになっていました。

しかし、2016年に「確定拠出年金法等の一部を改正する法律」が制定。

最近では、運用成績によって受け取れる年期受給額が変動していく「確定拠出」である企業型確定拠出年金が主流になってきています。

企業型確定拠出年金制度を導入する企業が増えている理由

法改正によって、中小企業への導入がしやすくなった点やさまざまな税制優遇のメリットは、大きな魅力ですね。

なので、導入する企業が増えているとされています。

① 公的年金の支給開始年齢の引き上げ

段階的に年金支給開始年齢が引き上げられていて、企業側は、従業員の資産形成をサポートする制度を導入するニーズが増えていたりします。

② 退職給付による資金流出への備え

定年の引き上げなどで雇用の延長をするところが増えて、退職給付への備えなどの制度の見直しに迫られるケース増えています。

また、従来の確定給付型の企業年金は、運用成果によっては積立不足の補填など追加コストが発生する場合もありました。

企業型確定拠出年金は、運用は従業員自身が行うので企業の追加コストを低減させる事ができます。

③ 退職給付債務が発生しない

毎月の拠出(掛金)が、退職給付に相等していきます。

また、退職引当金など退職給付債務を負う必要がありません。

④ 社会保険料の負担が減る

毎月の拠出(掛金)が、給与から差し引かれる事もあり、従業員の社会保険料が下がります。

なので、会社負担分の社会保険料についても減少します。

⑤ 全額損金算入できる

毎月の拠出(掛金)が、全額損金算入(費用)することができますので、法人税上のメリットが見込めます。

企業型確定拠出年金制度の今後の課題は?

企業型確定拠出年金制度は、メリットが多い企業年金制度と言えます。

今後も制度の改正が控えており、導入を検討している企業はぜひ注目注目していてほしいところですね。

2022年5月より加入可能年齢が拡大

現在、企業型確定拠出年金に加入できるのは、厚生年金被保険者のうち、65歳未満の方に限られています。

そして60歳以上の場合、60歳まで、同じ事業所に継続して雇用されている方という要件があったりします。

実は、この要件は、2022年の5月に要件が削除されて70歳未満の方まで拡大されています。

ますます柔軟に使える制度となってきました。

2022年10月よりiDeCo加入の要件が緩和

企業型確定拠出年金制度と同じ様に注目が集まっているのがiDeCoになります。

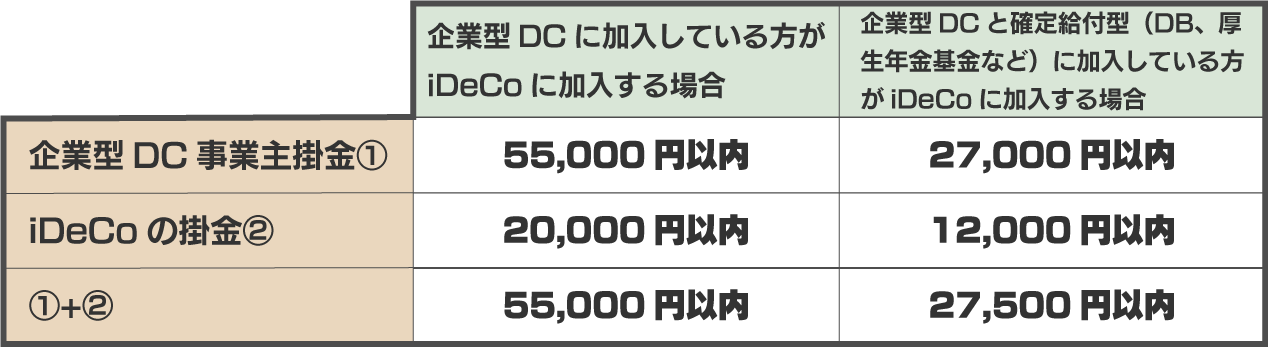

いま、企業型確定拠出年金制度に加入している場合、iDeCoに加入できるのは、労使合意のもとで規約に定めた時に限られています。

それに、企業型確定拠出年金の拠出(掛金)の上限額は、所定金額以下に引き下げられている場合のみという要件があります。

なので、今は企業型確定拠出年金制度に加入している人が、iDeCoに加入することは少ないかもしれません。

けれど、2022年10月の改正で、これらの要件に該当していなくても、会社の拠出(掛金)が、拠出限度額に満たない時には、iDeCoへの加入が可能になる予定になっています。

中小企業が導入しやすい制度への課題

企業型確定拠出年金制度は、今後もいくつかの改正が予定されていたりします。

最近では、人生100年時代とも言われていて、働く期間がかなり長くなってきたこの時に、加入要件の緩和、企業の掛金納付制度の利用の拡大などが、今後、制度改善が期待されています。

今でも、導入しやすくなってきたとはいえ、中小企業にとっては、資金計画、制度運営、従業員への投資教育など、やるべき事が多くあり、二の足を踏んでいるという企業も多いことでしょう。

さらに、導入した後も、新しい法律改正があったりして、従業員に不利益などが生じないかなどを調べる制度運営は、中小企業にとって大きな負担になりかねません。

適切に制度を運営が出来る様に体制の整理、ガバナンスを構築する必要がありま

まとめ

企業型確定拠出年金は、メリットの多い退職金制度の一つと言えます。

しかし、制度をきちんと理解して、適切に運営をしていくためには、専門知識や最新の知識が必要となる場面も多いのが実状です。

けれど、中小企業の忙しい経営者や人事労務担当者にとっては、退職金制度にかかりきりになるわけにはいきませんよね。

せっかく導入した制度が従業員に不利益にならない様に、制度構築や運営をやっていくためにはぜひとも専門家のサポートを検討してみてください。

社会保険労務士法人あいパートナーズでは、導入のアドバイスはもちろんの事、人事労務のスペシャリストとしての観点から、制度構築もサポートしていきます。

「一度話を聞いてみたい!」「アドバイスしてほしい!」などがありましたら、お気軽にお問い合わせください。