キャッシュ対策で頭を悩まされるのが経営者ですよね。

資金繰りだったり、業績が上がって黒字だったとしても、キャッシュが残らなければ倒産のリスクもありますよね。

そして、毎月利益は出ているのに、会社にも経営している自分にもお金が残らない日々・・・

そんなお悩みを持っている経営者のあなたに、こんな対策法があります。

それが、「確定拠出年金制度」です。

そもそも確定拠出年金って何?

確定拠出年金(DC:Defined Contribution Plan)というのは、会社、加入者が毎月拠出した掛金を積み立てつつ、加入者が自ら長期的に運用。

そして、運用結果によって60歳以降に個人年金として受け取る事が出来る私的年金制度の事になります。

日本での年金制度は基本的に3階建ての構造になっていて、そのうち1階、2階が国民年金や厚生年金といった、国が管理や運営をする公的年金になっていて、3階部分が公的年年金に上乗せをして企業や個人が任意で加入する私的年金の部分となっています。

確定拠出年金は、これで言うと3階部分の私的年金制度です。

確定拠出年金には、企業型と個人型の二つがあって、企業型は、企業が役員や社員のために、退職金制度の一環として行う年金になります。

個人型は、個人が拠出した掛金の取り扱いも、企業型は損金になって、個人型の場合は個人の所得から掛金を控除する事ができるなど、節税に対策になります。

企業型確定拠出年金(企業型DC)ってどんなもの?

企業型確定拠出年金(企業型DC)は、会社側が掛金を毎月積み立て(拠出)して、社員側が年金資金の運用を行う制度になっています。

社員自ら、あらかじめ用意されている運用商品(株式、投資信託、定期預金など)から、自分がいいと思った運用商品を選び、長期に運用をしていきます。

そして、原則として60歳以降に年金として受け取る事ができます。

運用をしていくことになりますので、もちろん、年金の額は運用の成果によって変わってきます。

退職金制度の一環として、会社が社員の老後のための年金準備として使われています。

もし、社員が転職、退職などがあっても年金資金の持ち運び(ポータビリティ)制度がありますので、継続して加入をしていれば、年金資産を作って行くことが可能です。

また、会社にもメリットが。

社員自身が運用を行うので、確定給付型の企業年金制度と違って、会社が将来の運用状況での掛金の追加負担がありません。

しかも、掛金も全額損金として算入出来る事、退職給付債務にならないので、B/Sに置ける債務割合を軽減できるのも魅力の一つでしょう。

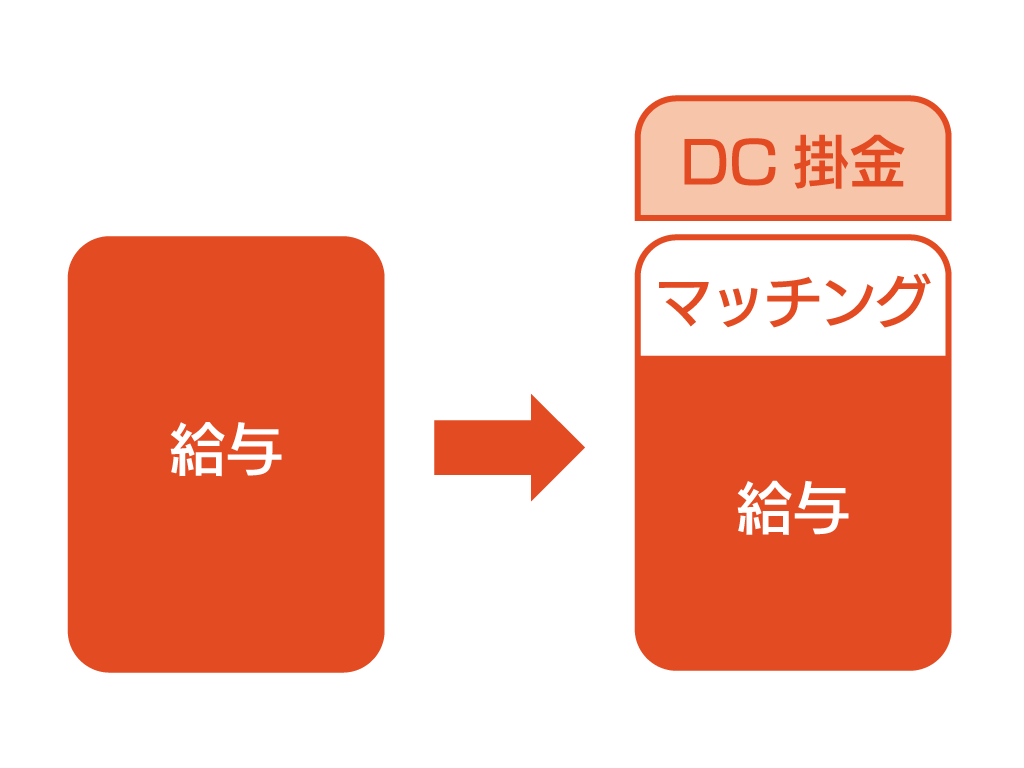

企業の掛金に、社員が掛金を上乗せ【マッチング拠出】

実は会社が拠出する掛金に、社員が掛金を上乗せする「マッチング拠出」という制度があります。

まず、社員が拠出する方の掛金は、全額が所得控除の対象になりますので、節税をしながら年金資産を増やしていくことができます。

ただ、マッチング拠出をやるためには、マッチング拠出制度を採用している会社に限られます。

また、マッチング拠出の掛金は上限があります。

会社が拠出する掛金の額によって、社員が上乗せできる金額にも差が生じます。

-

- 社員が拠出する掛金の金額が、会社が拠出する掛金の金額を超えないこと

-

- 会社が拠出する掛金と、社員の拠出する掛金の合計額が、掛金の拠出限度額を超えないこと。

- 他の企業年金等に加入していない場合は、月額5.5万円(年間66万円)

- 他の企業年金等に加入している場合は、月額2.75万円(年額33万円)

※ 他の企業年金等:厚生年金基金、確定給付企業年金など

社員にとっては、メリットのある制度ですが、会社にとっては、節税や社会保険軽減といったメリットがないため、なかなか周知がされない側面もあるようです。

社員の意思によって掛金を拠出するかという点では、次の「選択制DC」を利用するケースも多いでしょう。

企業型確定拠出年金(企業型DC)の一つ、【選択制DC】の導入が増えています

今、企業型確定拠出年金(企業型DC)の導入は増えつつあり、さらにその中でも、「選択制DC」は企業から注目がされています。

先ほど記述した通り、企業型確定拠出年金(企業型DC)は、通常、会社が掛金を負担し、全社員が拠出を行うもの。

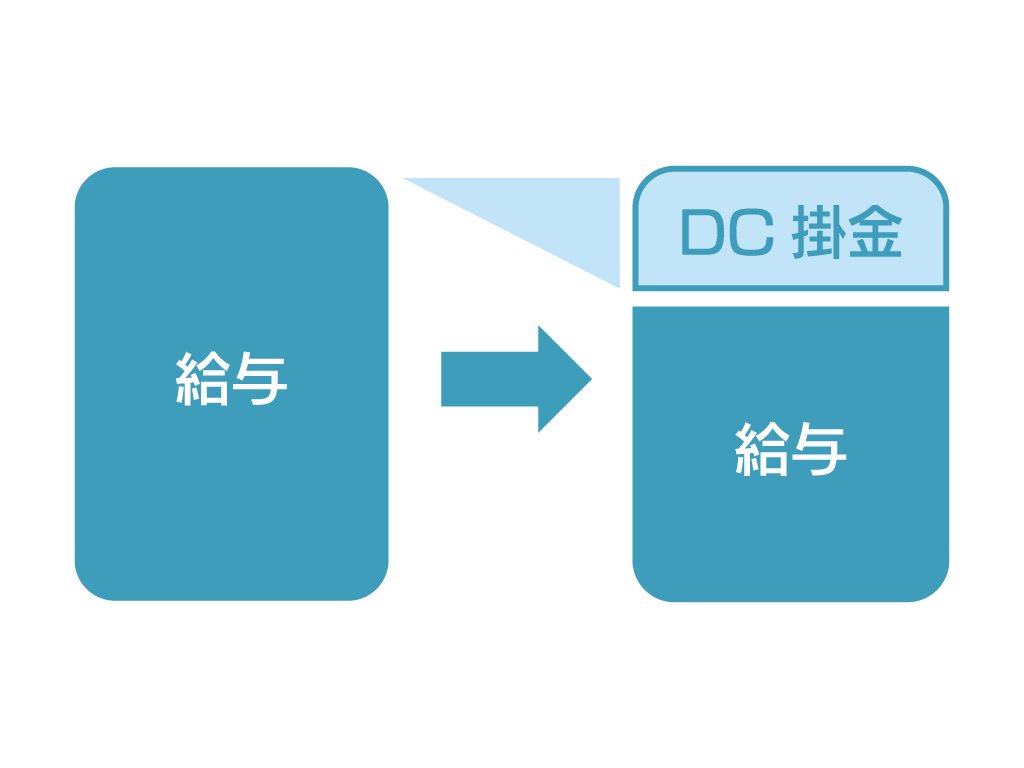

また、選択制の企業型確定拠出年金(企業型DC)は、社員が拠出を選択することになります。

なぜかと言うと、選択制DCは社員の給与の一部を減らし、その分を事業主掛金として拠出するのか、給与として受け取るかは社員自身が選択する制度だからです。

選択制DCで、掛金を拠出することになる社員の給与は、減額になることで、社会保険の標準報酬月額のランクが下がる事にもなるんですよね。

どういう事かと言うと、それによって社会保険料の負担が少なくなるという事なんですね。

会社にとっては、社会保険料の事業主負担分、労働保険料の自己肯定感が軽減できるというメリット。

つまり、通常の企業型確定拠出年金(企業型DC)が、退職金制度としての意味合いが強いのに対して、選択制DC「節税や社会保険料負担軽減」の意味合いがより濃くなっている制度といえます。

けれど、従業員には社会保険料の負担軽減がすべてメリットというわけにはいきません。

将来に受け取る年金の額、失業などの時の失業等給付にも影響する可能性があります。

なので、社員への正確できちんとした説明を必要とします。

実は一人社長でも加入が可能です、選択制DC

選択制DCは、実はどんな規模の企業でも加入が可能なんですね。

たとえば、一人社長の企業でも、加入可能な制度なので活用しないのはもったいないですよ。

後で書く、個人型DC(iDeCo)を選択する場合もあるかと思いますが、企業型DCは掛金が大きくて、法人経費として拠出することができるので、経営者自身の所得税、住民税の節税の効果も大きくなる場合が多いです。

ぜひ、シミュレーションみるといいでしょう。

個人型確定拠出年金(iDeCo)って何?

個人型確定拠出年金(iDeCo)は、個人で自分の老後の年金の上乗せ分を作るために拠出する制度です。

2017年より利用対象者が拡大して、自営業者やフリーランス、公務員、専業主婦(主夫)をはじめ、会社員でも、一定の要件を満たせば加入する事ができます。

掛金は、加入者である本人自ら、拠出して、対象になる金融商品の中から商品を選んで、年金の資産を運営していきます。

2022年からはiDeCoのルールが変わることも予定されていて、現在は、60歳未満が対象になっていますが、国民年金被保険者であれば65歳まで加入が可能になります。

現在、企業型DCに加入して、マッチング拠出制度がある場合は、規約変更などをやらなければ、iDeCoに加入することはできませんが、今後、ルールが拡大して行くと、多くの人々がiDeCoとの併用が出来る様になると言われています。

まとめ

確定拠出年金は、会社にとっては、キャッシュ対策としてもとてもいい効果が期待できます。

けれど、選択制DCなどは、給与を切り出して掛金にするものです。

給与の制度をはじめ、規程や、現行の年金制度からの移行など、制度設計をどうやっていくのか、導入するまでには、多くの段階があります。

そうなると、専門的な知識が必要な場面も多いので、中小企業の経営者の方にとっては、ハードルが意外と高い制度設計だったりしませんでしょうか?

社会保険労務士法人あいパートナーズでは、年金制度の知識があるプロの視点で、また、労務管理の専門家として、さまざまなサポートをしていきます。

制度そのものの疑問や個別のシュミレーションも行っていますので、お気軽にお問い合わせください。